Pour 2024, la loi de financement de la Sécurité sociale et la loi de finances ont apporté quelques évolutions, notamment une augmentation du plafond de la Sécurité sociale et du taux du PAS.

Le modèle de bulletin de paie simplifié a également évolué depuis l'arrêté précédent (arrêté du 23 décembre 2021). Il diffère donc de celui retenu pour 2023.

Ces dispositions sont mises en place à compter des rémunérations versées à compter du 1er janvier 2024.

Attention, le plafond de la Sécurité sociale a augmenté de 5,4% au 1er janvier 2024. Le plafond annuel est fixé à 46 368€ (contre 43 992€ en 2023) et le plafond mensuel à 3 864€ (contre 3 666€ en 2023).

Le modèle de bulletin de paie simplifié est obligatoire depuis le 1er janvier 2018. Il a été modifié pour la dernière fois par l'arrêté du 31 janvier 2023 publié au JO le 7 février 2023.

Le bulletin de paie simplifié depuis l'arrêté du 31 janvier 2023

La principale nouveauté issue de l'arrêté du 31 janvier 2023, applicable au 1er janvier 2024, est l'obligation de faire apparaître une nouvelle rubrique appelée « Montant Net Social » (MNS) qui constitue le revenu net après déduction de l'ensemble des prélèvements sociaux obligatoires.

L'objectif est de permettre aux salariés d'identifier rapidement les ressources à déclarer à certaines administrations (CAF, notamment) pour pouvoir bénéficier de certains droits, comme la prime d'activité ou le revenu de solidarité active (RSA).

Son montant est égal à la différence entre :

- d'une part, les montants bruts correspondant aux sommes et aux avantages et accessoires qui y sont associés dus en contrepartie d'un travail, ainsi qu'aux sommes destinées à compenser la perte de revenu d'activité, à l'exception du financement par l'employeur des garanties collectives de protection sociale complémentaire et du versement de santé, ainsi que la contribution des employeurs aux chèques-vacances et au financement des activités et prestations prévues au titre des services à la personne ;

- d'autre part, le montant total des cotisations et contributions sociales d'origine légale ou conventionnelle à la charge du salarié, ainsi que les montants correspondant au financement par le salarié des garanties collectives de protection sociale complémentaire.

Par ailleurs, sont supprimées du nouveau modèle de bulletin de paie certaines informations sans incidence directe pour les droits des salariés, comme l'effet de la suppression des cotisations d'assurance chômage et d'assurance maladie sur l'évolution des salaires ou encore le montant total des allègements de cotisations payées par les employeurs.

En outre, il est désormais précisé que la ligne et le montant consacrés au « montant brut » du salaire doit apparaître de manière visible par rapport aux autres lignes (comme déjà le « montant net à payer »).

Dernière nouveauté, cette fois-ci facultative : il peut être fait mention dans le bulletin de paie du portail mesdroitssociaux.gouv.fr.

Enfin, on rappelle que le modèle précédent, applicable au 1er janvier 2022, avait ajouté, dans la partie « Impôt sur le revenu », la mention du net imposable et celle des heures supplémentaires ou complémentaires exonérées et leur cumul annuel.

Il s'agissait alors de faciliter le pré-remplissage de la déclaration d'impôt sur le revenu et sa vérification par le salarié qui devait jusqu'à présent, additionner ses bulletins de paie.

La définition des valeurs associées aux mentions « montant net imposable », « impôt sur le revenu prélevé à la source » et « montant net des heures compl/suppl. exonérées » est restée identique.

Description du bulletin de salaire simplifié ou clarifié

Le bulletin de paie est divisé en grandes rubriques :

- montant brut ;

- cotisations et contributions sociales obligatoires (notamment, santé, accident du travail-maladie professionnelle, retraite, famille, assurance chômage, autres charges dues par l'employeur, cotisations conventionnelles, CSG/CRDS) ;

- exonérations et allègements de cotisations ;

- cotisations et contributions sociales facultatives (prévoyance, retraite supplémentaire) ;

- montant net social ;

- remboursements et déductions diverses (frais de transports, titres-restaurant, chèques-vacances, autres) ;

- montant net à payer avant impôt sur le revenu ;

- impôt sur le revenu (montant net imposable, montant net des heures complémentaires-supplémentaires-RTT exonérées, impôt sur le revenu prélevé à la source) ;

- montant net à payer ;

- total versé par l'employeur.

Les taux des cotisations patronales n'ont pas à apparaître sur les bulletins de salaire simplifiés même si certains logiciels les ont conservés pour en faciliter la lisibilité.

La ligne « allègements de cotisations » contient l'intégralité des exonérations et réductions de cotisations dont bénéficie l'employeur.

Le gestionnaire de paie a en principe accès à l'ancienne présentation du bulletin de paie, ce qui lui permet de vérifier plus facilement les différents calculs effectués par le logiciel.

Fiche de paie simplifiée 2024 : présentation et taux de cotisations

Le modèle de bulletin de salaire 2024, simplifié ou clarifié, est différent de celui de 2023.

Présenté sous forme de tableau, ce modèle figure à l'article 1 de l'arrêté du 25 février 2016 modifié en dernier lieu par l'arrêté du 31 janvier 2023 publié au JO le 7 février 2023.

Comment lire simplement une fiche de paie en 2024 ?

Voici les éléments principaux à savoir pour comprendre une fiche de paie simplifiée.

La fiche de paie se décompose ainsi :

- le haut de la fiche de paie reprend les informations du salarié et de son contrat de travail ;

- ensuite tous les calculs se situent le plus souvent dans un cadre sous forme de tableau. Celui-ci est décomposable en trois grandes parties : le haut de bulletin, le milieu de bulletin et le bas de bulletin.

Haut de bulletin

Dans cette partie haute du tableau de calcul de la fiche de paie, il y a la ligne « Salaire de base » ainsi que tous les éléments complémentaires à la rémunération (avantages en nature, heures majorées, primes,...) pour leur montant brut. Le tout est sommé sur la ligne intitulée « Salaire brut » ou « Total brut ».

Milieu ou corps du bulletin

Cette seconde partie correspond à l'ensemble des cotisations sociales qui s'appliquent sur le montant brut du salaire. Le côté gauche est dédié aux cotisations salariales et vient diminuer le brut du salarié pour arriver à son net à payer. Le côté droit représente les cotisations patronales qui n'ont pas d'impact sur le net à payer du salarié.

Pour chaque ligne de cotisation, nous avons une colonne avec la base de calcul qui reprend le plus souvent le salaire brut, un taux salarial de cotisation, et le montant de la cotisation calculé en appliquant :

Base x taux salarial = cotisation salariale

Les principales cotisations sont les suivantes.

La ligne de cotisation « Sécurité sociale - Mal. Mat. Inval. décès » pour les non cadres et il y a une ligne supplémentaire intitulée « Complémentaire Incap. Inval. Décès » pour les salariés cadres à un taux patronal de 1,5%. Ces cotisations correspondent à la protection sociale de la Sécurité sociale principalement, et complété de protection de prévoyance.

La ligne de cotisation « Accidents de travail et mal. professionnelles » pour la cotisation 100% patronale des accidents du travail et maladies professionnelles.

Ensuite, les lignes de cotisation retraite suivent avec un taux plafonné et un taux déplafonné. Puis, les régimes de retraite complémentaire sur les tranches 1 et 2 de cotisations en fonction du salaire brut.

Puis, viennent les cotisations des branches Famille et Assurance Chômage qui correspondent respectivement aux prestations gérées par les allocations familiales et aux prestations d'allocations chômage.

Une branche « Autres charges dues par l'employeur » permet d'y intégrer toutes les cotisations non mentionnées ci-dessus (notamment les charges qui n'ouvrent pas de droit direct au salarié : formation professionnelle, apprentissage, construction).

Des cotisations sociales sont prélevées sous les libellées « CSG/CRDS ».

Une ligne apparaît sous le nom « Exonérations de cotisations employeur » correspond au total de réductions de charges que peut prétendre l'employeur au titre de ce bulletin de paie. Aucune incidence sur le net à payer du salarié.

C'est à la fin de cette partie que se situe la nouvelle mention obligatoire à faire figurer dans le bulletin de paie : le « Montant Net Social » (MNS). On rappelle que ce montant correspond aux revenus que les salariés bénéficiaires de certains minima sociaux (RSA et prime d'activité notamment) doivent déclarer pour permettre le calcul de leurs prestations.

Évolution du taux de Prélèvement à la Source (PAS) à compter du 1er janvier 2024. La loi de finances pour 2024 a revalorisé le barème de l'impôt sur le revenu de 4,8%. Les 3 grilles de taux neutre sont également modifiées en ce sens : France métropolitaine, Guadeloupe Martinique et Réunion, et Guyane - Mayotte.

Bas de bulletin

Le bas de bulletin ressemble le plus souvent à un tableau dans un tableau. Il reprend les éléments principaux du bulletin de paie du mois en cours, mais aussi ces mêmes informations en cumul annuel.

Enfin, le plus important, c'est dans cette partie basse du bulletin que le salarié peut voir son « Montant net à payer » ou « Montant net payé ».

Souvent, il y a également les compteurs de congés payés et de RTT du salarié sur cette partie basse du bulletin de paie simplifié.

Astuce

Il suffit pour un salarié de prendre son bulletin de paie de décembre et de regarder la ligne de cumul annuel pour retrouver les informations pré-remplies dans sa déclaration d'impôt sur le revenu et éventuellement les corriger si besoin : « Heures supplémentaires » et « Net imposable ».

Combien de temps doit-on garder les bulletins de salaire ?

Tout dépend si on se positionne au niveau de l'employeur ou du salarié.

En tant que salarié, les bulletins de salaire sont à conserver jusqu'à la demande de liquidation de votre retraite.

En tant qu'employeur, vous vous devez de conserver les bulletins de salaire de vos salariés au minimum 5 ans. Mais, il est préconisé de les archiver le plus longtemps possible afin de pouvoir répondre à une demande éventuelle de reconstitution de carrière de la part d'un salarié.

Si l'employeur transmet les bulletins de salaire de façon dématérialisée, il se doit alors de laisser cet accès libre pour une durée de 50 ans ou jusqu'à l'âge de départ en retraite du salarié + 6 ans.

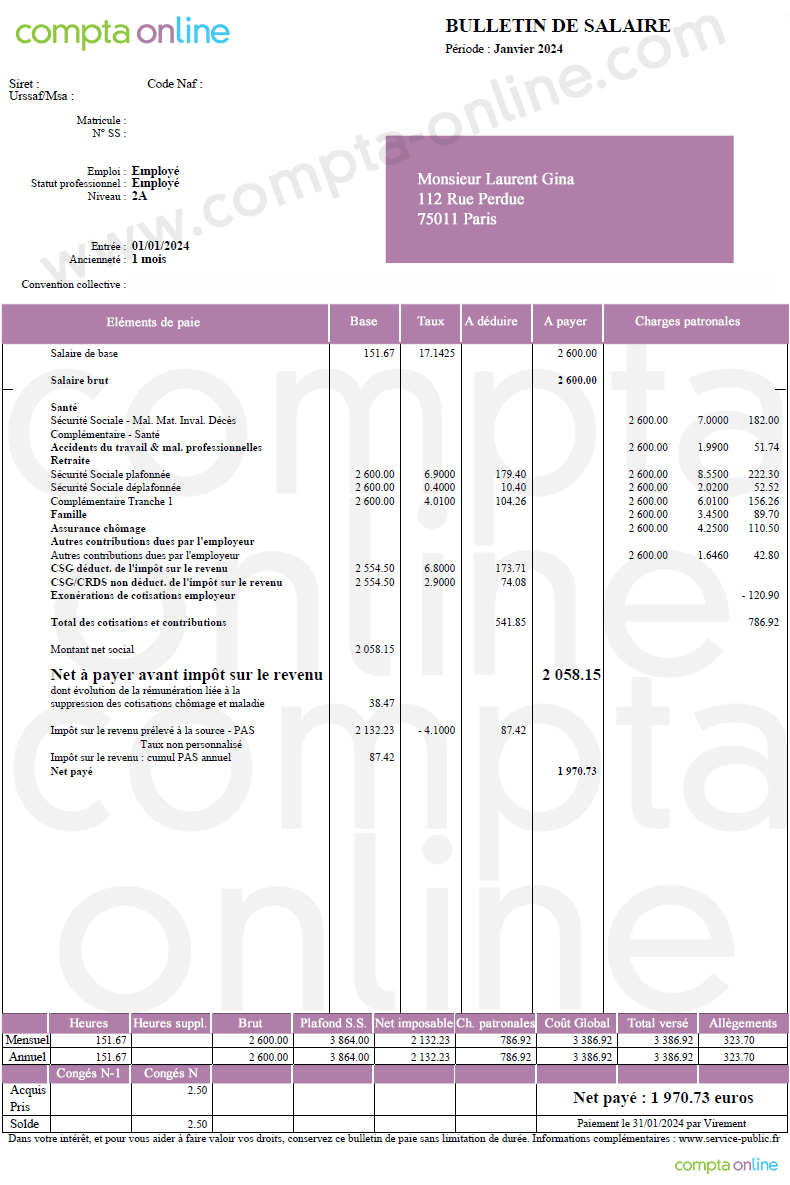

Exemple de bulletin de paie 2024 pour un non cadre

Calcul de la base de CSG

Sur ce bulletin de paie, le salaire brut est de 2 600€. Il n'y a pas de cotisation patronale mutuelle.

La base de CSG/CRDS est donc de 98,25% du salaire brut auquel s'ajoute la cotisation patronale de mutuelle.

Soit : (2 600€ x 98,25%) + 0 = 2 554,50€

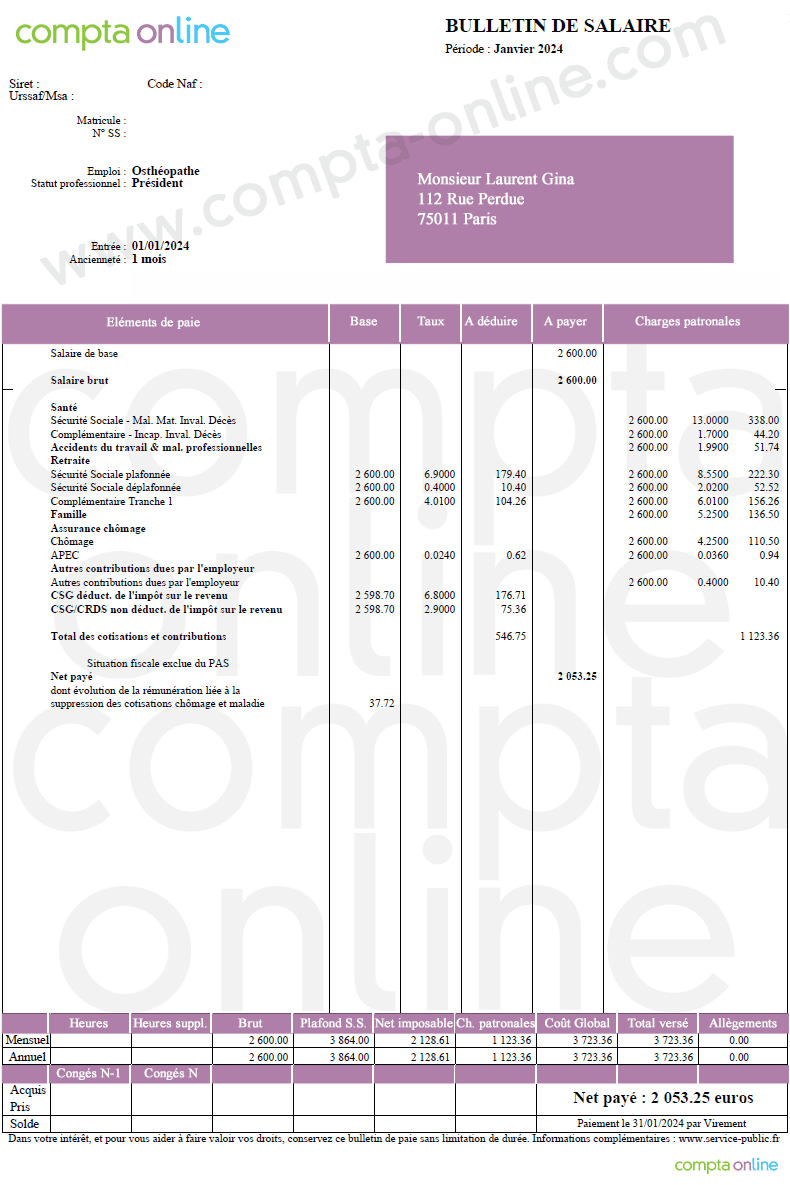

Exemple de bulletin de paie 2024 pour un salarié cadre

Calcul de la base de CSG

Sur ce bulletin de paie, le salaire brut est de 2 600€. Il y a une cotisation patronale prévoyance cadre de 33,68€.

La base de CSG/CRDS est donc de 98,25% du salaire brut + cotisation patronale prévoyance.

Soit : (2 600€ x 98,25%) + 44,20€ = 2 598,70€

Combien coute un salarié et quel sera le montant de son salaire net :