Le dispositif d'activité partielle a fait l'objet de nombreuses modifications au titre des mesures d'urgence prises dans le cadre de la crise sanitaire.

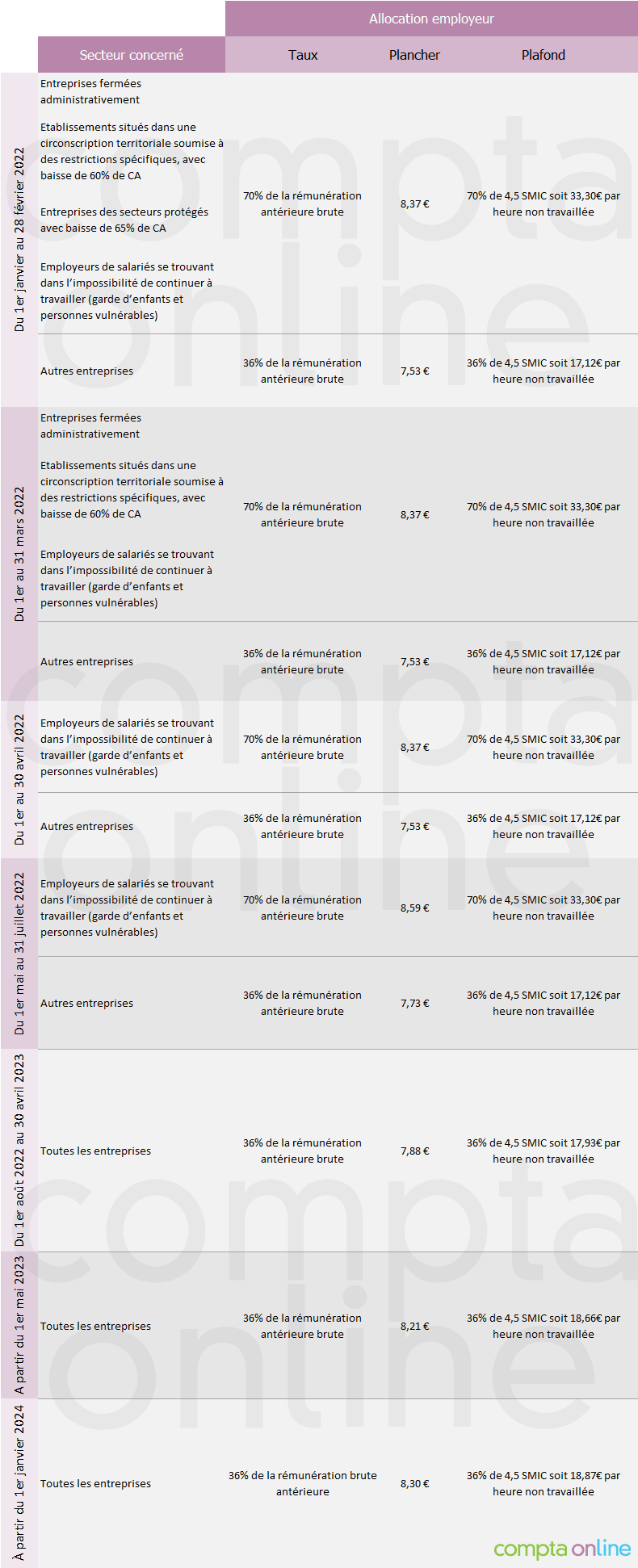

Les taux variaient selon le secteur d'activité (protégé ou non) et l'existence de mesures de fermeture administrative.

Désormais, ce taux est identique pour toutes les entreprises.

Depuis le 1er janvier 2024, le taux horaire minimum de l'allocation d'activité partielle versée à l'employeur est relevé à 8,30€. De même, le taux horaire minimum de l'allocation versée aux employeurs bénéficiant de l'activité partielle de longue durée (APLD), au titre des heures chômées est fixé à 9,22€ (décret n°2023-1305 du 27 décembre 2023).

Plusieurs décrets ont apporté des précisions sur la validation des trimestres de retraite ou le nombre d'heures qui peut être pris en compte pour l'activité partielle.

Le contingent de 220 heures pour la validation d'un trimestre de retraite du régime de base par un salarié en activité partielle est codifié à l'article R351-12 du Code de la Sécurité sociale.

L'employeur doit adresser sa demande d'autorisation de placement en activité partielle, avant sa période de mise en œuvre, à la direction départementale de l'emploi, du travail et des solidarités (DDETS) du département où est implanté l'établissement, à partir de la plateforme dédiée, mise en place par le Gouvernement.

Retrouvez notre exemple de fiche de paie

Fiche de paie et chômage partiel : l'indemnisation des salariés

Taux d'indemnisation des salariés

Depuis le 1er août 2022, le taux d'indemnisation des salariés est fixé à 60% de la rémunération antérieure brute pour toutes les entreprises.

L'indemnité versée au salarié est une indemnité horaire qui sert d'assiette à l'indemnité de congés payés.

Chômage partiel et activité partielle longue durée

L'activité partielle longue durée (APLD) est un dispositif destiné à sécuriser l'emploi des entreprises confrontées à une réduction d'activité durable. Il y a diminution de l'horaire de travail sur une période maximale de 36 mois. La réduction du travail d'un salarié ne peut dépasser 40% de l'horaire légal sur la durée totale de l'accord de branche ou du document unilatéral.

Ce dispositif a été créé par la loi du 17 juin 2020 relative à diverses dispositions liées à la crise sanitaire pour répondre aux restrictions d'activité provoquées par l'épidémie du Covid-19.

Une ordonnance a été signée le 13 avril 2022 afin de prolonger ce dispositif d'APLD jusqu'au 31 décembre 2022 en raison du contexte géopolitique et économique incertain suite au conflit en Ukraine.

Le dispositif d'activité partielle pour les salariés vulnérables présentant un risque avéré de développer une forme grave d'infection au virus de la Covid-19 mis en place durant la pandémie, qui devait prendre fin le 31 juillet 2022, avait été prolongé, jusqu'au 31 janvier 2023, selon de nouvelles modalités définies par un décret du 30 août 2022 (décret n°2022-1195 du 30 août 2022).

Les critères permettant d'identifier les personnes vulnérables présentant un risque de développer une forme grave au virus de la Covid-19 sont définis dans le décret n°2022-1369 du 27 octobre 2022, paru au Journal officiel du 28 octobre 2022.

Concernant l'activité partielle pour « garde d'enfants », le dispositif a pris fin le 31 juillet 2022.

L'indemnité d'activité partielle due au salarié est fixée au taux de 60% de sa rémunération brute horaire par heure chômée (72% du salaire net horaire), dans la limite de 4,5 fois le SMIC horaire avec, sauf cas particuliers, un montant minimum de 9,22€ (au 1er janvier 2024).

Pour rappel, à compter du 1er janvier 2024, le montant du SMIC brut horaire passe de 11,52€ (montant au 1er mai 2023) à 11,65€ (+1,13%). Il s'établit ainsi à 1 766,92€ brut mensuel (décret n°2023-1216 du 20 décembre 2023).

Taux d'indemnisation de l'employeur en 2024 ou allocation employeur

C'est ici que tout se complique puisque ce taux varie selon que l'on se trouve dans le dispositif de droit commun ou l'activité partielle de longue durée.

Ce taux ne varie plus en fonction du secteur d'activité. Il est désormais identique pour toutes les entreprises.

L'allocation d'activité partielle remboursée aux employeurs est fixée à 36% de la rémunération horaire brute de référence retenue (sauf cas particuliers). L'employeur supporte donc un reste à charge.

Précisions sur le calcul des heures indemnisables

Les heures se calculent semaine par semaine et se cumulent, sans compensation d'une semaine à l'autre.

En vertu de l'article R5122-19 du Code du travail, les heures indemnisables au titre de l'allocation d'activité partielle sont les heures chômées issues de la différence entre les heures effectuées et :

- la durée légale du travail ;

- la durée collective de travail inférieure à la durée légale ;

- la durée prévue au contrat de travail des salariés à temps partiel.

Les temps de pause, même rémunérés, ne sont pas pris en compte pour le calcul des heures non travaillées à indemniser.

Lorsqu'un jour férié tombe en plein milieu d'une période d'activité partielle, il est en principe rémunéré au taux horaire de l'activité partielle. Il reste à la charge de l'employeur.

Selon la Cour de cassation (pourvoi n°89-44002), « l'employeur ne peut être tenu de verser à ses salariés, au titre de jours fériés, un complément de salaire calculé sur une rémunération que ces travailleurs n'auraient pas perçue, s'il s'était agi de jours ouvrés ». Cette règle n'est pas toujours simple à expliquer aux salariés.

La formule de calcul à utiliser, y compris pour le salarié à 39 heures est :

Durée légale ou conventionnelle hebdomadaire ou si inférieure, durée collective de travail ou durée stipulée au contrat - durée réalisée

Fiche de paie et chômage partiel : exonération de cotisations de Sécurité sociale

Les indemnités d'activité partielle sont considérées comme un revenu de remplacement, au même titre que les indemnités journalières de Sécurité sociale par exemple.

Elles sont donc exonérées de cotisations de Sécurité sociale et de tout prélèvement dont l'assiette est alignée sur celle des cotisations sociales. Ne sont pas dus :

- le FNAL ;

- la contribution solidarité autonomie ;

- le versement transport ;

- les cotisations d'assurance chômage et d'AGS ;

- les cotisations de retraite complémentaire ;

- la CUFPA ;

- l'effort de construction.

Elles sont aussi exonérées de taxe sur les salaires.

Les cotisations salariales ne sont pas dues et n'apparaissent pas sur les bulletins de paie. Seule exception, dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, la cotisation supplémentaire d'assurance maladie à la charge des salariés est due.

Ce régime social a été prolongé en 2023.

Enfin, dès lors que l'employeur verse une indemnité complémentaire (volontaire ou prévue par la convention collective), les mêmes règles s'appliquent jusqu'à un montant global de 3,15 SMIC (pour rappel, le SMIC a augmenté de 1,13% depuis le 1er janvier 2024).

Fiche de paie et chômage partiel : fin de l'écrêtement de la CSG et de la CRDS

Jusqu'au 31 décembre 2022, les taux de CSG et CRDS applicables à l'activité partielle étaient les taux applicables aux revenus de remplacement. À la place du taux de 9,7% sur les salaires, il fallait donc appliquer le taux normal sur les revenus de remplacement de 6,7% (dont 2,9% non déductibles) et utiliser la technique de l'écrêtement des prélèvements sociaux CSG/CRDS sur les faibles revenus.

La déduction spécifique pour frais professionnels de 1,75% s'appliquait.

L'écrêtement se calculait à partir d'un SMIC à temps plein sans tenir compte des heures indemnisées.

Attention

Ce régime social a pris fin le 31 décembre 2022. Depuis le 1er janvier 2023, les indemnités complémentaires aux indemnités d'activité partielle sont donc assujetties et déclarées comme des revenus d'activité.

Ces indemnités sont soumises à la CSG au taux de 9,2%, à la CRDS au taux de 0,5% et aux cotisations sociales dès le premier euro (boss.gouv.fr, 28 novembre 2022).

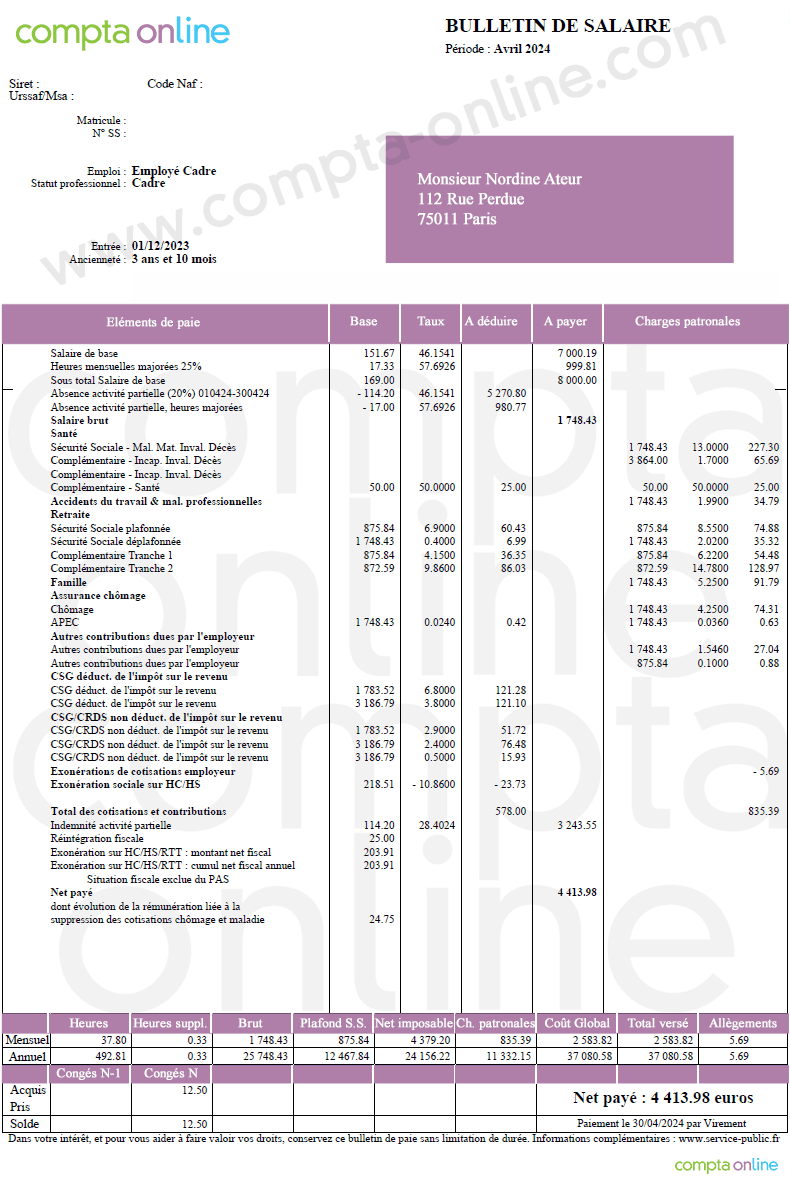

Exemple de bulletin de paie avec activité partielle à 100%

Fiche de paie d'avril 2024

Un salarié est à 8 000€ brut mensuel pour un contrat de 39 heures par semaine. Il est en activité partielle tout le mois d'avril.

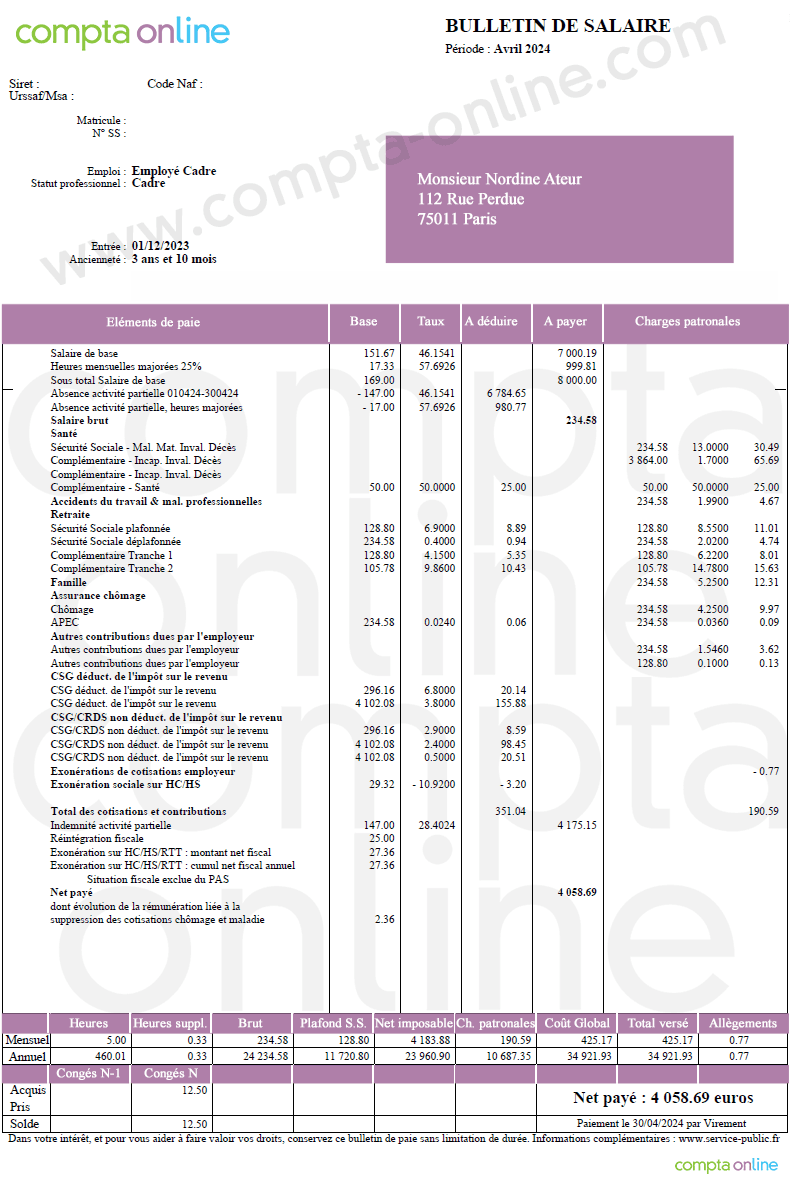

Exemple de bulletin de paie avec activité partielle à 80%

Fiche de paie d'avril 2024

Un salarié est à 80% avec 8 000€ brut mensuel. Il est en activité partielle tout le mois d'avril.