Les erreurs sur les fiches de paie sont relativement courantes. Elles peuvent concerner le montant du salaire, les montants de cotisations sociales salariales ou patronales et les taux de cotisation, l'ancienneté, la convention collective applicable, le décompte des congés payés, etc.

Toutes ces erreurs peuvent faire l'objet d'une correction sur la fiche de paie suivante (régularisation progressive) ou lors des contrôles de fin d'année (régularisation annuelle).

Certaines erreurs ne peuvent toutefois faire l'objet que d'une régularisation progressive. C'est le cas de l'exonération des heures supplémentaires.

La gestion de la paie est complexe et l'apparition d'une erreur sur le bulletin de paie ou bulletin de salaire reste relativement courante.

En cas d'erreur, même en faveur du salarié, les rectifications sont possibles sauf lorsque l'erreur concerne la convention collective applicable. Cette dernière, même appliquée par erreur, ne peut être remise en cause qu'après dénonciation d'un usage. Les fiches de paie sont alors adaptées à la nouvelle convention collective pour l'avenir.

Comment vérifier un bulletin de salaire ?

Par ses propres moyens, le salarié a très peu de chances de réussir à vérifier son bulletin de salaire. Il faut commencer par demander auprès de l'employeur le bulletin de salaire détaillé afin d'y voir apparaître l'ensemble des cotisations sociales. En effet, les bulletins de paie transmis aux salariés doivent être sous le format simplifié mais cette présentation empêche de voir toutes les lignes de cotisations.

Ensuite, le salarié qui a les connaissances peut vérifier si les bases de cotisations et les taux de cotisations appliqués sont corrects. Aussi, il peut réaliser un contrôle de forme du bulletin en vérifiant si toutes les données sont bien présentes et correctes.

Si le salarié n'a pas les compétences requises pour effectuer ce contrôle, il peut dans ce cas se rapprocher d'un professionnel du secteur social comme indiqué ci-dessous afin de faire faire ce contrôle.

Qui peut vérifier une fiche de paie ?

Pour faire vérifier un bulletin de salaire, il est possible de s'adresser à différents professionnels. C'est un travail d'une ou plusieurs heures selon le nombre de fiches de paie à vérifier et leur complexité.

Les différents professionnels sont l'avocat spécialisé, l'expert-comptable ou le gestionnaire de paie. On peut y ajouter les délégués syndicaux, le comité social et économique ou encore les organisations syndicales.

Les maisons de la justice et du droit peuvent peut-être aussi aider le salarié, en principe, gratuitement.

Erreurs sur la fiche de paie : les détecter avec les contrôles de fin d'année

Les différents contrôles sur les bulletins de paie (ou vérification des fiches de paie) permettront de détecter un certain nombre d'erreurs éventuelles. Ils peuvent permettre de préparer la dernière DSN et de prendre note des éléments à ne pas oublier.

La solution qui nous semble la plus simple consiste à travailler d'abord en cumuls annuels pour toute l'entreprise puis, en cas d'anomalie, à vérifier salarié par salarié, mais toujours en cumuls annuels.

On utilisera donc un certain nombre d'états fournis par le logiciel de paie :

- journal de paie ;

- états récapitulatifs des cotisations et assiettes de cotisations, caisse par caisse ;

- fiche individuelle par salarié avec toutes les sommes non soumises à cotisations ;

- état pour la réduction Fillon ;

- calcul de l'effectif annuel.

Ces états peuvent varier d'un logiciel à l'autre mais ils permettront notamment de :

- contrôler le plafond de Sécurité sociale salarié par salarié et d'en vérifier le cumul sur les déclarations sociales ;

- vérifier le montant de la réduction Fillon ;

- vérifier la base CSG CRDS ;

- vérifier le net imposable du salarié ;

- vérifier que le salarié touche au minimum le SMIC ou le minimum prévu par la convention collective ;

- vérifier les cotisations sociales des apprentis et le seuil de 79% du SMIC.

En cas d'erreur ou d'anomalie, la dernière DSN de l'année ne correspondra pas aux seules cotisations du mois, mais au total à déclarer pour l'année, déduction faite de ce qui a déjà été déclaré au cours des mois précédents. C'est possible avec les blocs de régularisation.

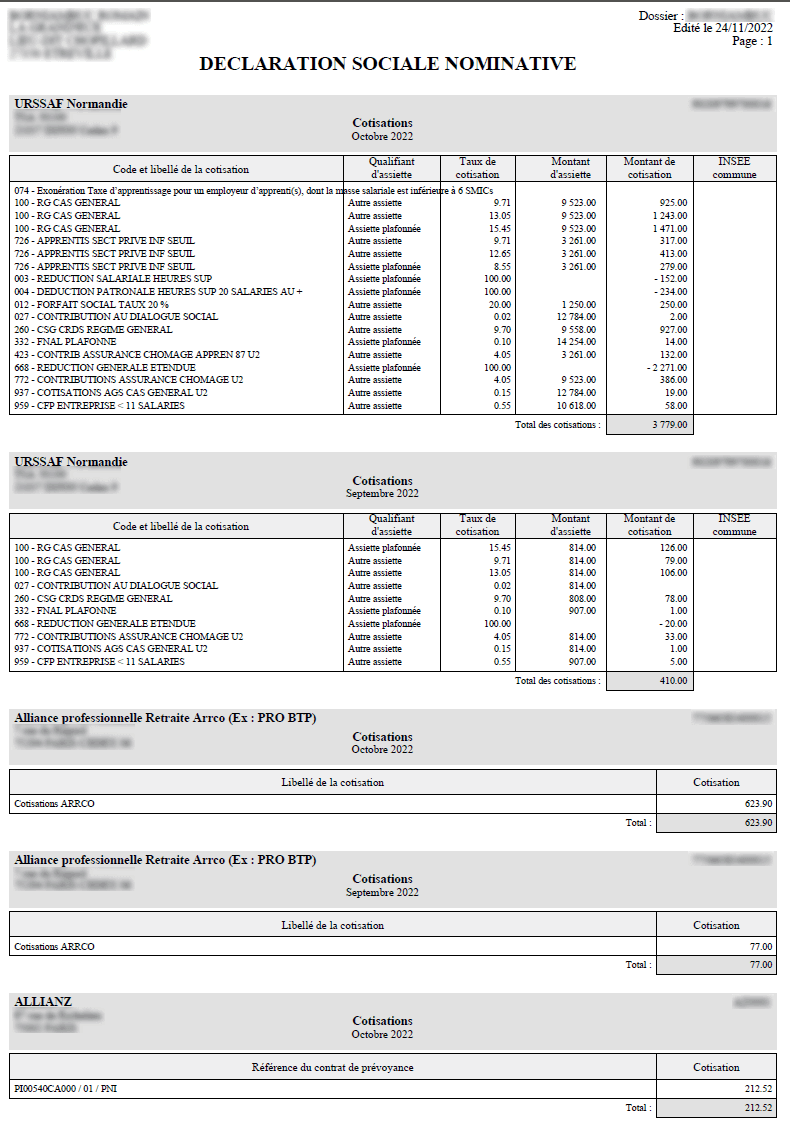

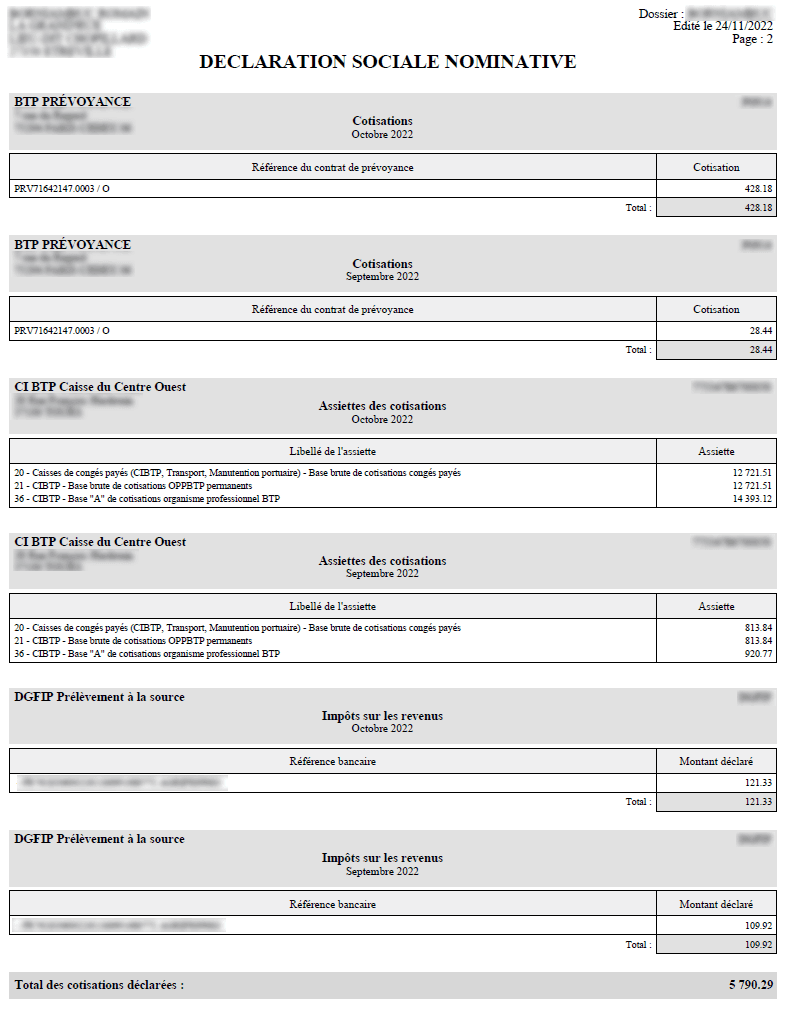

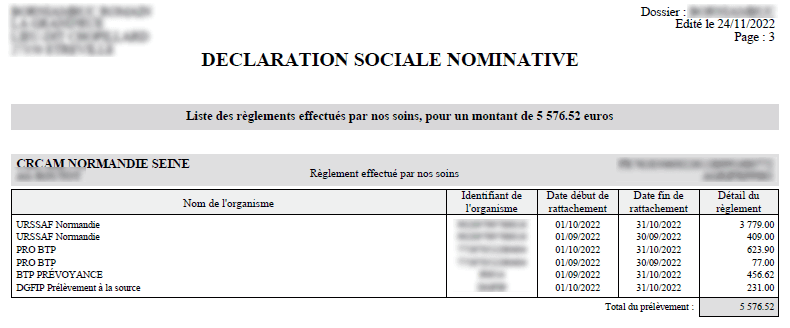

Exemple de DSN avec des blocs de régularisation

La rectification des erreurs sur la fiche de paie

Les erreurs sur la fiche de paie peuvent être corrigées dans le délai de prescription (délai de 3 ans à compter de la date du bulletin de paie simplifié erroné). Dès lors qu'elles concernent des cotisations patronales, elles sont souvent rectifiées en fin d'année.

Du côté de l'employeur, celui-ci peut en demander le remboursement soit sur la fiche de paie qui suit la découverte de l'erreur soit directement au salarié si celui-ci a quitté l'entreprise. Ce remboursement est toutefois subordonné à une condition lorsqu'il apparaît sur la fiche de paie. Hors cas particulier de l'acompte sur salaire, les rectifications de salaire sont limitées à 10% du salaire net.

Du côté du salarié, dès lors que son employeur lui doit de l'argent, il peut demander la prise en compte de l'erreur. L'employeur (ou le service des ressources humaines) peut décider de rectifier l'erreur.

En cas de refus de l'employeur, le salarié peut saisir le conseil de prud'hommes dans le délai de 3 ans. Il pourra alors demander le versement d'un complément de salaire avec intérêts de retard et des dommages et intérêts pour le préjudice subi. La procédure est la même qu'en cas de contestation des motifs de rupture du contrat de travail.

Comment récupérer le taux PAS d'un nouveau salarié ?

Pour récupérer le taux de prélèvement à la source d'un nouveau salarié il faut utiliser le service TOPAZE. Il est disponible sur net-entreprises.fr