L'automatisation des outils de production

L'automatisation progressive de la tenue comptable est sans doute un des plus importants bouleversements auquel est exposée la profession. Et elle en est consciente, puisque près de 80 % des experts-comptables estiment d'ailleurs que cette automatisation aura un impact négatif sur leur chiffre d'affaires [1]. D'autant que cette automatisation semble inéluctable : une étude de The Economist a ainsi mis en évidence que la probabilité de l'automatisation de la tenue comptable est de 98 % [2].

Cette automatisation, associée à la dématérialisation, touche l'ensemble de la filière de production du cabinet [3].

Collecte des informations

- récupération automatique des factures dans un environnement unique ;

- fonctionnalités de ScanDirect/MailDirect ;

- récupération automatique des relevés de banque (toutes les banques) en quelques minutes, sans mandat et qualification automatique des lignes bancaires.

Production

- logiciel de facturation ;

- saisie assistée et intuitive ;

- import automatique des relevés de banque et qualification automatique des lignes bancaires ;

- restitution de l'information sous forme de tableaux de bord ;

- génération de fichiers prêts à être importés ;

- EDI pour les factures électroniques.

Archivage

- archivage probatoire ;

- protection, partage et réutilisation des données.

Les experts-comptables auraient toutefois tort de ne voir dans l'avènement de ces « nouvelles » technologies qu'un risque d'érosion de leur chiffre d'affaires. Il s'agit au contraire de véritables outils d'amélioration de la productivité des cabinets, sur lesquels il est possible de s'appuyer pour construire une stratégie de développement (voir : S'appuyer sur les forces de la profession pour enfin développer le conseil).

La digitalisation des outils de communication

Internet et les réseaux sociaux ont révolutionné les habitudes de communication des entreprises. Les instances professionnelles ne cessent d'ailleurs de rappeler l'importance de conquérir cet espace, de s'approprier ces nouveaux outils. Le 70e congrès, consacré au numérique, en témoigne.

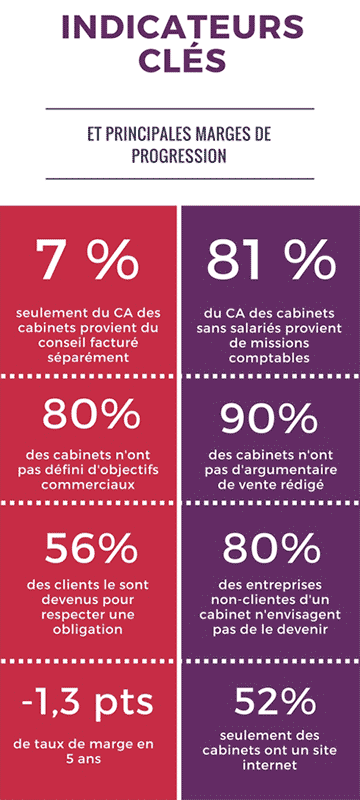

Mais de façon générale, les experts-comptables ne semblent pas mesurer l'importance de cet enjeu :

- seulement un cabinet sur deux déclare disposer d'un site internet [4] (données 2013, gestion des cabinets). C'est moins que la moyenne des entreprises françaises (2/3 en 2013 [5]), et moins que la moyenne européenne (73 % des entreprises en 2013 [6]) ;

- 35 % des experts-comptables qui n'ont pas de site internet sont convaincus que cela ne leur apporterait pas de nouveaux clients ;

- 38 % ont délibérément fait le choix de ne pas être présents sur internet.

Enfin, si près de 60 % des experts-comptables sont présents sur au moins un réseau social, peu sont réellement actifs

Les avantages sont pourtant nombreux et clairement affichés par les instances professionnelles :

- créer de la différenciation concurrentielle ;

- augmenter la visibilité du cabinet ;

- animer un réseau de prescripteurs ;

- contacter des prospects ciblés ;

- attirer les talents.

La profession ne doit donc pas voir dans ces nouveaux modes de communication une contrainte supplémentaire ou un gadget à la mode sans intérêt, mais un véritable levier de croissance pour les cabinets.

Dossier rédigé par Marc Mrozowski, directeur de la rédaction experts-comptables chez LexisNexis et Julien Catanese, rédacteur en chef Lexis 360 Experts-comptables.

![]()

Dans l'exercice de son métier, l'expert-comptable est confronté à toutes les problématiques de l'entreprise. Il ne peut y répondre avec une documentation juridique classique. L'ambition de Lexis 360® Experts-Comptables est de l'accompagner avec des formats de contenus variés et adaptés (revues, documentation, fiches pratiques, Missions Lexis 360®, modèles de documents,...) couvrant toutes ses thématiques d'intervention en fiscal, social, comptable et juridique.

Au cœur de cette ambition, les Missions Lexis 360® constituent une innovation éditoriale majeure. Elles permettent au professionnel d'entrer dans un écosystème lui offrant l'accès à tous les formats de contenus mais aussi la possibilité d'entrer en contact avec les partenaires métiers de LexisNexis.

Dans ce nouvel environnement, l'expert-comptable sera en mesure de développer son activité de conseil sur l'ensemble de la chaîne de valeur de ses clients.

- Pour en savoir plus sur la Revue D.O Actualité

- Pour en savoir plus sur Lexis 360 Experts-comptables

- Pour accéder à Lexis 360 Experts-comptables

[1] Étude des Moulins « La profession va-t-elle se faire ubériser ? », nov. 2015

[2] La profession comptable n° 383, janv. 2015

[3] Informations issues de l'atelier « De la boîte à chaussure à la comptabilité en ligne », 70e Congrès de l'Ordre des experts-comptables

[4] Gestion des cabinets d'expertise comptable, CSOEC, édition 2014.

[5] « 64 % des entreprises françaises disposent d'un site internet », LaTribune.fr, 15 mai 2013

[6] Données Eurostat